Gemeente Venlo heeft de ambitie om een In Control Statement te kunnen afgeven. Dit betreft 'In Control’ komen op de gebieden doelmatigheid, doeltreffendheid, rechtmatigheid in brede zin en getrouwheid. Jaarlijks stellen wij een controlplan op en een werkplan verbijzonderde interne controle. Hierin staat onze controlevisie beschreven. In het werkplan zijn de controlewerkzaamheden beschreven die wij uitvoeren om de financiële rechtmatigheid en getrouwheid te kunnen aantonen. In 2024 zien wij dat de organisatie wederom enkele stappen heeft gezet om verder in control te komen op de aspecten financiële rechtmatigheid en getrouwheid. Hierbij valt te denken aan:

- Processen voldoen aan de gestelde eisen;

- De beheersing op de naleving van de Europese aanbestedingsregels;

- De naleving van de fiscale voorschriften (horizontaal toezicht)

- De invoering van het nieuwe financieel informatiesysteem

- Het zichtbaar vastleggen van voor- en nacalculaties op grondexploitaties.

- Inventarisatie, actualisatie en borging van het overzicht van verbonden partijen

- De doorontwikkeling van een subsidievolgsysteem voor respectievelijke inkomende en uitgaande subsidies.

Uiteraard zijn er ook nog ontwikkelmogelijkheden. Deze zitten onder andere op de naleving van de verslaggevingsvoorschriften en de naleving van de aanbestedingsvoorschriften volgens het interne inkoopbeleid bij overschrijding van de voorgeschreven drempelwaarden voor Sociale en andere specifieke (SAS) diensten.

Toelichting rechtmatigheidsverantwoording:

Bij vaststelling van het controleprotocol op18 december 2024 heeft de raad de zogenaamde verantwoordingsgrens in deze bepaald op 1%:

De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het College van B&W de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording.

De verantwoordingsgrens bedraagt derhalve afgerond € 6,2 miljoen.

Aanvullend is opgenomen:

Het college is verplicht om afwijkingen toe te lichten in de paragraaf bedrijfsvoering als de geconstateerde afwijking voornoemde verantwoordingsgrens overschrijdt. Het college hecht waarde aan het gesprek over de bevindingen uit de rechtmatigheidscontroles. Daarom beperkt het college zich niet alleen tot het geven van een toelichting alleen bij het overschrijden van de verantwoordingsgrens.

Vanuit de controle zijn de volgende rechtmatigheidsafwijkingen geconstateerd:

- Fouten: € 4,9 miljoen, waarvan € 0,6 miljoen betrekking heeft op de aanbestedingsrechtmatigheid en € 4,3 miljoen op de begrotingsrechtmatigheid.

- Onduidelijkheden: € 1,4 miljoen, dat betrekking heeft op de aanbestedingsrechtmatigheid.

De rechtmatigheidsfouten ad € 4,9 miljoen en de onduidelijkheden ad € 1,4 miljoen afzonderlijk afgezet tegen de vastgestelde verantwoordingsgrens ad € 6,2 miljoen, betekent dat het college de afwijkingen niet hoeft op te nemen in de rechtmatigheidsverantwoording.

Alle individuele afwijkingen groter dan 5% van de verantwoordingsgrens ad € 6,2 miljoen, worden wel opgenomen in de toelichting op de rechtmatigheidsverantwoording. Dit betekent dat alle afwijkingen vanaf € 314.000 nader toegelicht worden in deze paragraaf bedrijfsvoering.

Het betreft de afwijkingen ≥ € 314.000 op de volgende gebieden:

- Aanbestedingsrechtmatigheid: naleving van de Europese aanbestedingsregels:

Voor een totaalbedrag van € 1,4 miljoen is sprake van zogenaamde onduidelijkheden, waarbij niet eenduidig kan worden vastgesteld of aan de Europese aanbestedingsregels is voldaan. Hiervan betreft € 0,7 miljoen de hosting en het beheer van het softwarematige besturingssysteem van de ondergrondse containers. De onderliggende opdrachten vormen onderdeel van en zijn hiermee (technisch) verweven met een hoofdovereenkomst uit 2014. De betreffende leverancier waarmee de overeenkomst destijds is afgesloten, is in 2018 overgenomen door de leverancier waarop deze onduidelijkheid betrekking heeft. Op grond hiervan en in lijn met de oordeelsvorming 2022 en 2023 geclassificeerd als onduidelijkheid.

Het aantal afwijkingen op de naleving van de Europese aanbestedingsregels is afgenomen. Het gros van de afwijkingen heeft betrekking op constateringen vanuit het verleden die nog steeds van toepassing zijn op 2024. Voor deze afwijkingen geldt dat hiervoor reeds voortvarende herstelacties hebben plaatsgevonden, in de zin van aanbestedingstrajecten die afgerond, gestart of in voorbereiding zijn.

Om toekomstige afwijkingen te mitigeren, zetten wij in op verdere professionalisering van de spendanalyse en het bijbehorende contractmanagement. Daarnaast zal worden onderzocht in hoeverre een vroegtijdige signaleringsfunctie binnen de bestaande applicaties kan worden geïntegreerd en, waar mogelijk, toegepast.

- Begrotingsrechtmatigheid:

De begrotingsoverschrijdingen ≥ € 314.000 bedragen in totaal € 3,7 miljoen:

- Overschrijdingen lasten exploitatiebudgetten: € 1,3 miljoen programma 4 (Mobiliteit);

- Overschrijding lasten investeringsbudget: € 1,6 miljoen programma 6 (Energietransitie: investeringsbudget Verduurzaming gemeentelijke gebouwen);

- Overschrijding lasten Algemene middelen: € 0,8 miljoen.

Deze begrotingsoverschrijdingen worden als onrechtmatig, maar op grond van het controleprotocol als acceptabel gekwalificeerd. De overschrijdingen passen binnen het bestaande beleid en/of worden gecompenseerd door direct gerelateerde baten. Deze begrotingsonrechtmatigheden zijn in de programmaverantwoording nader toegelicht (“Wat heeft het gekost”).

De geconstateerde afwijkingen hebben geleid tot bijsturingsmaatregelen die al deels zijn geëffectueerd. Periodiek wordt de voortgang van deze bijsturingsmaatregelen bijgehouden binnen de reguliere Planning & Control cyclus.

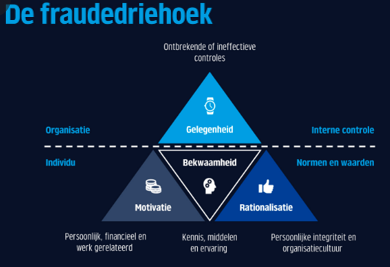

Frauderisicobeleid

Het college blijft dit onderwerp extra aandacht geven. Hiertoe zijn workshops voor de ambtelijke organisatie georganiseerd. Deze workshops zijn zowel vanuit de ‘harde’ kant (procedures, richtlijnen, interne beheersing en beheersmaatregelen alsmede de ‘zachte’ kant (gedrag, persoonlijke integriteit) benaderd. Deze workshops hebben geleid tot een gezamenlijke visie, een risico-inventarisatie, het frauderisicobeleid alsmede de wijze waarop de frauderisico’s zijn ingebed.

Tevens is er uitvoering gegeven aan het plan van aanpak frauderisicomanagement. Jaarlijks vindt er een actualisatieronde plaats van de thema's omtrent integriteit. De nadruk ligt op de aspecten eigenaarschap en het vergroten van bewustwording. De actualisatieronde resulteert in een totaaloverzicht van de geïdentificeerde frauderisico's met de risico dekkende of verzachtende maatregelen. Tevens worden de ervaringen en bevindingen van frauderisicomanagement periodiek geëvalueerd om te leren en verbeteren. Het is daarbij belangrijk dat we het thema blijven verbinden aan het brede begrip Integriteit en te koppelen aan het brede risicomanagement. In 2025 zal er een inventarisatie plaatsvinden om risicomanagement systeemgericht te operationaliseren.